今年が勝負!電子帳簿保存法とインボイス制度への対応について

- # 電子帳簿保存法

- # インボイス制度

- # DX推進

2023年3月23日

昨今、経理DXという言葉をよく見聞きします。

経理部門の方々の業務を支援する製品・サービス・ソリューションということですが、この背景には、今年迎える税制に関する大きな2大イベント「改正電子帳簿保存法(以下、電帳法)の宥恕(ゆうじょ)期間終了」と、「インボイス制度の開始」も一つの理由と想定されています。

日次・月次などの定型業務をこなしながら、「いつまでに何をしないといけないのか」と頭を悩ませている企業の経理部門の方も少なくありません。

ここでは、これら法令のスケジュールと、それぞれの法令がどう変わったのかを確認し、企業が対応すべきポイントについて整理したいと思います。

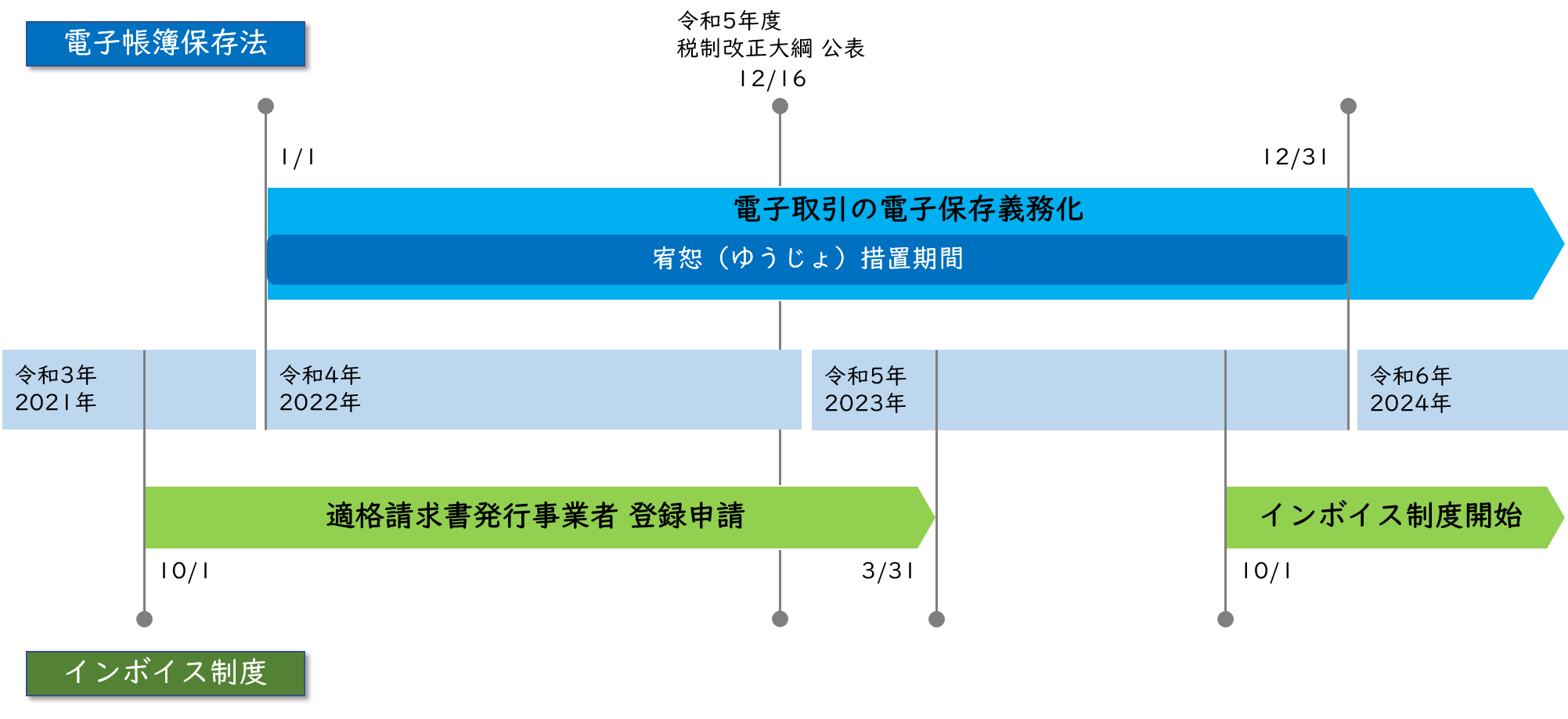

残された時間は少ない!電帳法・インボイス制度の概要と施行スケジュール

電帳法は、紙での保存を基本としていた国税に係る帳簿の保存について、電子データでの保管を認めた法律として、1998年7月に施行されました。

電帳法そのものは、今回の改正が初めてではなく、スキャナ保存制度開始(2005年)、電子署名不要(2015年)、スキャナ保存対象の拡大(デジカメ・スマホ)(2016年)、キャッシュレス決済の領収書不要(2020年)と、何度かの改正によって電子化の要件が緩和されてきています。

そして、2021年7月の改正では、さらなる要件の緩和と、現在大きなポイントとなっている「電子取引の電子保存義務化」が盛り込まれ、2022年1月からの施行と公表されました。

半年という短い準備期間に、各企業が困惑している様子も見られたことから、施行直前の2021年12月公表「令和4年度税制改正大綱」にて、電子取引に2年間の「宥恕(ゆうじょ:義務化までの猶予)措置」期間が設定されました。

さらに、2022年12月公表の「令和5年度税制改正大綱」では、2年間での宥恕措置を廃止することになる一方で、新たな猶予措置が設定されました。

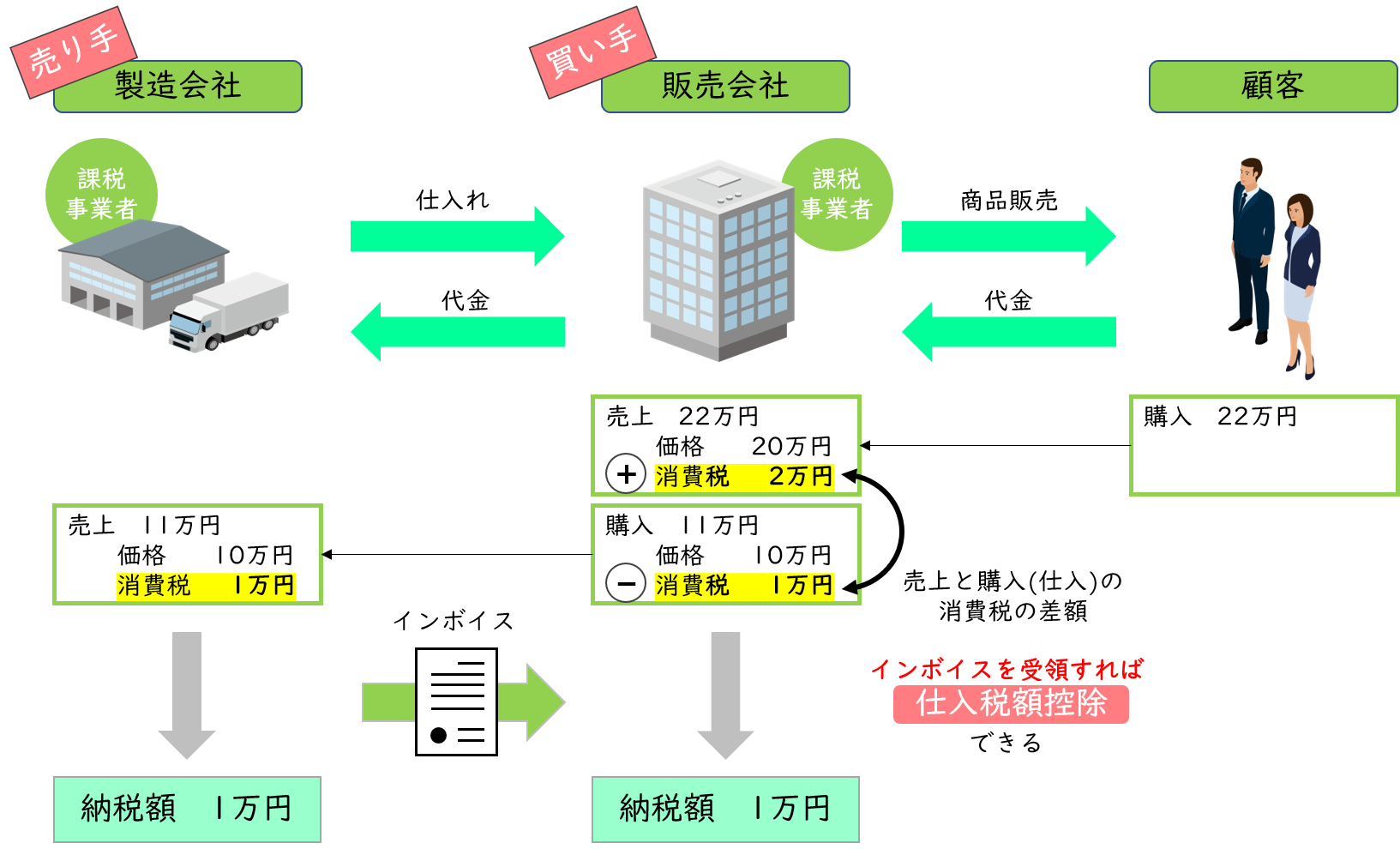

一方、インボイス制度は、企業間の売り買いにおける、仕入れ税額を控除するルールに関する制度です。

買い手側が仕入税額控除を受けるには、売り手からインボイス(適格請求書)を受領する必要があります。売り手は買い手からの求めに応じてインボイスを発行しなければならず、このインボイスを発行するには、「適格請求書発行事業者」とならなければいけません。

「適格請求書発行事業者」になるための登録は、間もなく2023年3月末で終了し、実際の制度スタートは、2023年10月からになります。

電帳法・インボイス制度、何がどう変わる?

さて、ここで両法令についてもう少し詳しく見ていきましょう。

<電帳法>

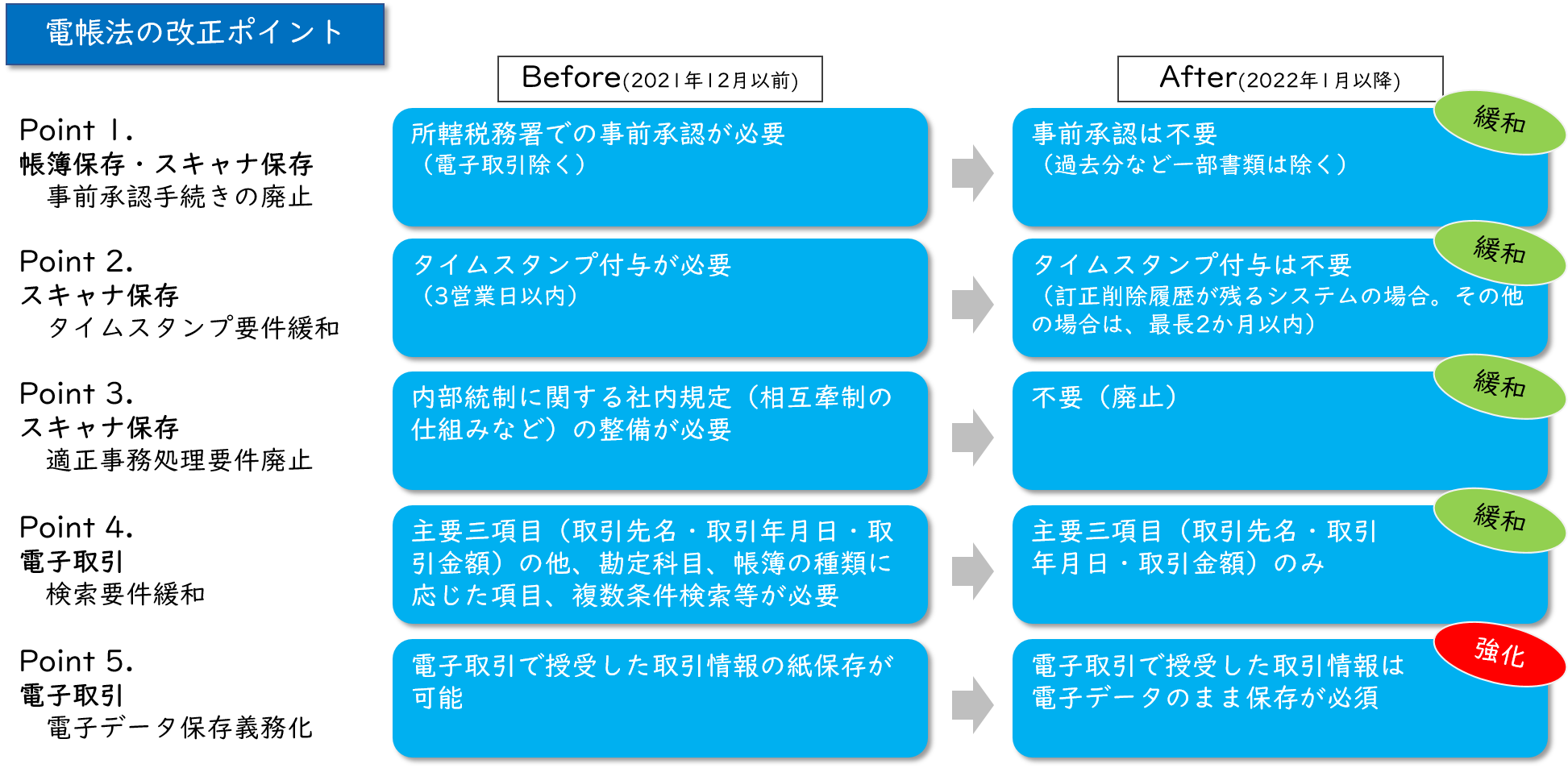

2022年1月から施行されている電帳法について、改正ポイントを5つ紹介します。

-

事前承認手続き

これまで書簡税務署長の承認が必要でしたが、不要になりました。 -

タイムスタンプ要件緩和

これまで3営業日以内にタイムスタンプを付与して保存が必要でしたが、システムを利用する等して訂正削除履歴が残せる場合は、タイムスタンプ不要となりました。システムを利用しない場合でも、最長2か月以内に保存すればよいこととなりました。 -

適正事務処理要件廃止

これまでスキャナ保存の際は、不正防止のため2人以上で相互牽制・確認するなど、・内部統制のための社内ルール作りが必要でしたが、これは廃止となりました。 -

検索要件緩和

「取引先名・取引年月日・取引金額」の主要三項目に加え、帳簿の種類に応じた検索項目や、範囲指定での検索、複数条件での検索など、多くの検索要件が求められましたが、主要三項目のみとなりました。 -

電子データ保存義務化

上記4つは規制緩和された要件ですが、一方で規制強化された要件もあります。それがこの「電子データ保存義務化」で、恐らく、企業でのインパクトが最も大きい要件です。

これまでデータで受領したものも、紙で受領・保管したものと揃えるために一度印刷して紙で保管していたケースが多いと思いますがこれが禁止になり、データで受領したものはデータのまま保存することが必要になりました。

最後の「5:電子データ保存義務化」の規制の宥恕措置期間は、2023年12月末、あと9ヶ月で完全に終了となります。ただし、一部の事業者には、これが猶予される見通しが出てきました。これは後述します。

<インボイス制度>

さて、インボイス制度についても少し見ていきます。

多くの場合、企業は「売り手」にも「買い手」にもなる場合が多いので、両方の立場でのポイントを見ていきます。

- 売り手

先に述べた通り、買い手からの求めに応じて「インボイス(適格請求書)」を発行しなければなりません。発行するには、今月末の2023年3月31までに、「適格請求書発行事業者」として登録が必要です。

インボイスには、これまでの請求書に「登録番号」、「適用税率」、「税率区分(8%/10%)ごとの消費税額」を追記する必要があります。 -

買い手

買い手は売り手から「インボイス(適格請求書)」をもらうことで、仕入れによって消費税額は支払い済みであることを証明でき、支払った税額分を控除して納税することができます。

なお、売り手が個人事業主などの課税売上高1,000万円以下の免税事業者や、「適格請求書発行事業者」として登録していない場合は、インボイスが発行されず、仕入税額控除できなくなります。

このため、買い手が納税する際には、課税事業者分と免税事業者分を識別する必要があり、登録番号の有無などで保存先を分けるなど、取引ごとに管理する必要があります。

「令和5年度税制改正」で緩和される要件とは?

先に述べた通り、電帳法、インボイス制度ともに、急激な規制強化によって企業からの反発が大きかったことを踏まえ、緩やかな規制へと見直したものとなっています。

<電帳法>

-

電子データ保存義務化の猶予

2022年1月から施行された、電子取引の電子保存義務化について、2年間(2022-2023年)の宥恕措置期間を廃止する一方、税務署長が相当な理由があると判断し、税務調査時に電子データや紙を提出できる場合は、2024年1月以降も紙保存が認められることになりました。 -

検索要件の緩和

電子取引の保存時の要件として求められる、検索要件(取引先名・取引年月日・取引金額の主要三項は必須)について、売上高5,000万円以下の保存義務者(事業者)、または整然とした形式で出力された紙を提示できる保存義務者(事業者)は、検索要件不要となりました。 -

スキャナ保存要件の緩和

これまで求められていた、解像度、階調、大きさ、入力者情報確認の要件については、廃止となりました。また、帳簿とスキャナ保存した文書の紐づけ対象が、すべての書類から重要書類だけに限定されました。

上記の通り緩和はありつつも、法令は今後も電子化に進むことが予想されます。電子データの保存が必要であることは変わりないので、自社の状況を見ながら早めに対応していくことが必要です。

<インボイス制度>

-

2割特例

今回のインボイス制度を機に、「適格請求書発行事業者」登録をした課税売上高が1,000万円以下の免税事業者が課税事業者になった場合、3年間の期間限定で納税額は売上額の2割に減額されることになりました。 -

小規模事業者特例

一定規模以下の事業者は、6年間(2029年9月30日まで)、1万円未満の仕入れはインボイス不要となりました(帳簿記載のみ)。 -

返還インボイスの交付免除

値引きや返品を行った際に発行しなければならないインボイス(返還インボイス)についても、1万円以下のものであれば、インボイス交付が免除されることになりました。

いずれも、インボイス制度への対応加速のための要件緩和というよりは、中小企業の事務処理の負担軽減策といったイメージです。

結局、どうすればいい?企業が対応すべきポイントは?

これまで述べた、改正電帳法およびインボイス制度の変わった内容を踏まえ、企業としてどう対応していけばよいかを整理してみます。

-

電帳法、インボイス制度の両方を、並行して検討・導入を行う

インボイス制度スタートまで6ヶ月、電帳法の電子保存義務化まで9か月、どちらも既に1年切っています。残された時間を考慮すると、検討・導入は同時並行で進めていくことが現実的です。

また、電帳法では宥恕・猶予はあるものの、原則、紙保存は禁止となっています。一方、インボイス制度では紙保存・電子保存の両方とも認めています。関係性の近い両法令ですので、規程・運用・システムなどが連携することを考えると、電子保存に揃えていく方が良いでしょう。 -

対応とする文書とシステムの範囲を決める

2024年1月からの電子保存の完全義務化は、電子取引(メール、EDI※1 など)が対象になります。電帳法への対応としては、紙の国税関係帳簿・書類は一旦置いておいて、まずは電子取引で授受している書類(見積書、契約書、注文書、注文請書、請求書、領収書 など)を対象にしましょう。

なお、会社のファイルサーバー等に、受領した電子データを単に保存するだけでは、電帳法の「真実性の確保」および「可視性の確保」の要件に対応していません。訂正削除履歴が残せ、操作マニュアルの備付け、検索機能を確保していなければなりません。

これら電帳法の要件に対応したシステムを導入するのが、手間を減らし短期間で導入できる方法としてオススメです。

インボイス制度については、買い手から求められたときに発行できるよう、適格請求書(インボイス)のフォーマット整備が必要になります。「登録番号」、「適用税率」、「税率区分(8%/10%)ごとの消費税額」を記載できるよう、適格請求書を発行する経理・会計システムの改修が必要になります。 -

試験運用と段階的な展開

まずは経理部門から試験運用を開始し、自社の業務との親和性の確認や課題を洗い出します。洗い出した課題を元に、運用フローの見直しと会社規程の改定も行います。

続けて、事前にサポート窓口を設けると共に、その他の受発注行為を行う部門(調達、営業、総務、事業など)向けに説明会を実施します。説明用資料を用意し、規程改定内容、運用フローの変更箇所、システムの使い方などを説明します。必要に応じて、操作動画の準備や、教育・研修プログラムも設けると良いでしょう。

説明会・教育を経て、他部門への展開を進めていきます。サポート窓口への問合せは、システム・運用の管理者へフィードバックし、適宜、運用見直し、システム微修正等を実施します。

時間がない!手っ取り早く電帳法に対応するには?

前述した、電子保存、真実性・可視性の確保ができる、電帳法に対応したシステムの導入は、最も短期間で手間を掛けず電帳法に対応できる方法です。市場には様々なシステムがありますが、最低限、以下を満たしたシステムの選択が最善といえます。

- JIIMA認証※2 を取得しているソフトウェアであること(電帳法に対応している)

- クラウドサービスであること(オンプレミスと違い短期に導入できる)

MINDの「電子取引サービス @Sign」は、上記JIIMAにより、電子帳簿保存法に基づく「電子取引ソフト法的要件認証」および「電帳法スキャナ保存ソフト法的要件認証」の2つを取得しています。

クラウドサービスとして提供され、総務大臣認定を受けたタイムスタンプ、総務省・経済産業省・法務省の主務三省の認定を受けた電子証明書も、合わせて提供することができます。

今年の2大イベントは業務への影響は大きいですが、単に法令への対応に追われるだけでなく、紙から電子へシフトすることで、業務そのものの効率化を図る、絶好の機会としていただければと思います。

-

EDI

Electronic Data Interchange/電子データ交換。受発注・請求などを標準プロトコルで授受する仕組み -

JIIMA

公益社団法人日本文書情報マネジメント協会

- 本文に記載の内容は、2023年2月1日時点の内容に基づくものですが、内容や解釈に誤りがないことを保証するものではありません。また、今後の税制・法令の改廃により、内容に齟齬が出る可能性があります。本内容に基づき対応して生じた損害等については、弊社では一切の責任を負えませんのでご了承ください。あらかじめ管轄の税務署、顧問税理士等にご相談をお願いいたします。

- JIIMAは公益社団法人日本文書情報マネジメント協会の登録商標です。

MINDメールマガジン

MINDメールマガジン

「With MIND」ご案内

三菱電機インフォメーションネットワーク(MIND)が、多くのお客様の声にお応えして、メールマガジンを始めました!

MINDメールマガジン「With MIND」は、最新トレンド、新製品・サービスなど広いテーマ情報をお届けします。

きっとお客様の仕事の質の向上に繋がる気づきがありますので、ぜひご登録ください。

-

MINDが行う、オンライン/オフラインのイベントやセミナーの開催情報をいち早くご案内いたします。

-

MINDの製品・サービスのご紹介や、新製品のリリース案内、キャンペーン情報などをご案内いたします。

-

市場トレンドや、業務改善のポイントなど、今知っておきたい情報をお届けします。

ひと息つけるコンテンツも!